Melhores Bancos De Investimento Em Canada

O Royal Bank of Canada (NYSE: RY) é o maior banco canadense por capitalização de mercado, em ~ $ 94 bilhões como listado na NYSE. Foi incorporada em 1869 como um banco regional, e desde então cresceu para servir clientes no Canadá, nos EUA e em 37 outros países. A série de dividendos do banco é impressionante, tendo pago dividendos constantes ou crescentes todos os anos desde 1943. Congelou seu dividendo por 2 anos através da crise financeira, e aumentou-o todos os anos desde 2010. Os segmentos de negócios da RY são destacados abaixo:

O Royal Bank of Canada (NYSE: RY) é o maior banco canadense por capitalização de mercado, em ~ $ 94 bilhões como listado na NYSE. Foi incorporada em 1869 como um banco regional, e desde então cresceu para servir clientes no Canadá, nos EUA e em 37 outros países. A série de dividendos do banco é impressionante, tendo pago dividendos constantes ou crescentes todos os anos desde 1943. Congelou seu dividendo por 2 anos através da crise financeira, e aumentou-o todos os anos desde 2010. Os segmentos de negócios da RY são destacados abaixo:

Fonte: Apresentação do investidor

RY pode ser um banco global, mas ainda gera a ação do leão (nenhum trocadilho pretendido) de sua receita em casa no Canadá. O banco está crescendo bem nos EUA, incluindo sua recente aquisição do City National Bank, e tem um segmento internacional que compreende 17% do negócio. RY carrega uma 10,3% Tier 1 Common Equity Capital Ratio, bem acima da exigência de Basileia III de 6%, e em linha com pares. Esta proporção é uma pontuação de liquidez importante que tenta quantificar a capacidade de um banco suportar o estresse. RY é bem conhecido por ser um investimento conservador e seguro, principalmente devido ao seu desempenho através da Grande Recessão. Juntamente com os outros grandes bancos canadenses, foi um porto seguro relativo durante um tempo muito áspero para ações financeiras.

Portfólio de empréstimo

Portfólio de empréstimo

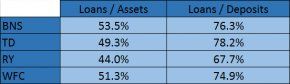

A tabela acima mostra os empréstimos/assets e empréstimos/deposits ratios de RY e seus 2 maiores concorrentes canadenses, The Bank of Nova Scotia (NYSE: BNS) e Toronto-Dominion Bank (NYSE: TD), bem como o Warren Buffett favorito Wells Fargo (NYSE: WFC). Essas razões representam liquidez, bem como o perfil de risco de um banco. Os bancos dispostos a realizar mais empréstimos contra seus ativos ou depósitos totais mostram sua tolerância para o risco. Estes números podem definitivamente ser muito altos, mas eles também podem ser muito baixos, mostrando um banco não está impulsionando o crescimento de ganhos que poderia. RY detém o mais baixo (mais conservador) de ambas as razões por uma margem considerável.

RY, como seu concorrente TD, carrega uma quantidade significativa de empréstimos no mercado imobiliário. Os preços de casa têm sido preocupantes para cima no Canadá (especificamente em Toronto e Vancouver) para o que são considerados níveis insustentáveis. Há uma percepção amplamente realizada de que isso representa uma bolha, e que qualquer número de catalisadores fará com que o mercado de habitação tanque, causando angústia para ambos os grandes bancos de hipoteca. No entanto, a minha opinião é que ambos os bancos são empresas conservadoras e de grande porte, e eles vão fazê-lo através de uma queda no seu mercado imobiliário, tal como fizeram através de recessões e queda de mercado de ações no passado.

No entanto, a minha opinião é que ambos os bancos são empresas conservadoras e de grande porte, e eles vão fazê-lo através de uma queda no seu mercado imobiliário, tal como fizeram através de recessões e queda de mercado de ações no passado.

Estes gráficos mostram a diferença no proprietário médio canadense versus um americano. A percentagem de capital em suas casas é muito maior, e eles têm realizado uma taxa de delinquência menor através do passado recente. Muito disso tem a ver com regulamentos mais rigorosos sobre hipotecas no Canadá. Há mais requisitos em relação a pagamentos, seguro de hipoteca e LTV (valor de avaliação de casa). Isso torna um desastre menos provável de ocorrer, e RY é extremamente conservador na natureza.

Crescimento

A aquisição do RY's City National Bank fechou no final do ano passado. Isso é esperado para fazer a ligação e adicionar a pegada da RY na América. Ele traz mais de ~ C2 bilhões em ativos gerenciados pelo cliente, inchando os negócios de gestão de riqueza e mercados de capital da RY. A empresa planeja alavancar o posicionamento da CNB nos locais de maior valor líquido na América para vender produtos RY. Isso dará à RY uma oportunidade de crescimento adicional na América, com acesso a uma nova base de clientes. Um banco deste tamanho tem uma enorme quantidade de produtos para oferecer, e RY pode usar os clientes que está ganhando de CNB e futuras aquisições para crescer suas receitas.

Isso dará à RY uma oportunidade de crescimento adicional na América, com acesso a uma nova base de clientes. Um banco deste tamanho tem uma enorme quantidade de produtos para oferecer, e RY pode usar os clientes que está ganhando de CNB e futuras aquisições para crescer suas receitas.

A gestão tem como objetivo um crescimento de 7% + EPS nos próximos 5 anos. Nos últimos 5 anos, eles alcançaram uma taxa de ~12%. Com a situação possivelmente de fabricação no mercado de habitação do Canadá, é possível que a empresa consiga taxas mais baixas devido a um aumento dos padrões que avançam. No entanto, 7% parece provável, e isso produziria um retorno total de ~11% + para investidores.

Finanças

RY carrega o ROE mais alto por uma margem substancial. O banco tem direcionado 18%+ para a frente, e alcançou esse número no passado. Uma coisa que deve ajudá-lo a alcançar esse objetivo é o programa de retorno que vou detalhar mais tarde no artigo. Os aumentos significativos na renda líquida ao longo dos últimos anos têm diferenciado a RY dos seus principais concorrentes a este respeito.

Novamente, RY é o melhor dos 3 bancos em ROA. Esta métrica mostra a capacidade de um banco alavancar seus ativos em ganhos. Esta é outra métrica de lucratividade fundamental a favor da RY.

Tem a pior margem de juro líquido dos 3 bancos. Esta métrica é em grande parte impulsionada por taxas de juros. Quando as taxas de juro começarem a aumentar novamente - que irão em algum momento - os bancos se beneficiarão, com suas margens aumentando.

RY tem impulsionado uma boa quantidade de crescimento FCF ao longo dos últimos anos. Está por trás da TD, que é uma máquina FCF absoluta, mas é suficiente para atender a ~ C$ 7,4 bilhões em dívida de longo prazo o banco está carregando atualmente, e ainda aumentar seu dividendo. A RY tem como alvo uma relação de pagamento de 40-50%, e atualmente está em 46,40%. Isso significa que os investidores devem esperar que o DGR estabilizar em algum lugar em torno da taxa de crescimento de ganhos que vai para a frente, o que é esperado para ser ~7%+.